I PRIMI DUE PLAYER ITALIANI DEL RANKING PER EBITDA MARGIN 2021 ELABORATO DA PAMBIANCO SONO REALTÀ DEL LUSSO. E MENTRE ALCUNI GRUPPI SUPERANO LA ‘BARRIERA’ 2019, oltre LA TOP FIVE SEGUONO AZIENDE IN DIFFICOLTÀ, SOPRATTUTTO NELLA FASCIA INTERMEDIA.

Il 2021 dell’hotellerie italiana ha marciato a due velocità. Spedito per l’alto di gamma, con passo lento e pesante per l’offerta media e business. Considerato il momento storico, era difficile ottenere qualche cosa di diverso. Infatti, a inizio anno, gli obiettivi erano chiari: questo esercizio doveva essere transitorio, un po’ come per tutto il sistema Paese. E così è stato. Il comparto ha dovuto far fronte a dodici mesi disomogenei, sia perché i mesi iniziali in lockdown hanno inevitabilmente sacrificato volumi e opportunità, sia perché le strutture più grandi e di posizionamento medio hanno sofferto più dei cinque stelle lusso. Va da sé che a partire dalla primavera, le camere hanno ricominciato a riempirsi. Pambianco ha voluto analizzare questo anno ‘atipico’ focalizzandosi sull’ebitda margin, cioè sul rapporto tra margine operativo lordo e fatturato. Quella voce che, in sostanza e più di ogni altra, dà il senso della prestazione reale di un’azienda, soprattutto nei confronti della concorrenza. Un indicatore che, tra gli altri aspetti, è strettamente legato alle condizioni di efficienza interna di una società e alle dinamiche esterne del mercato di appartenenza: che in questo momento storico, come noto, sono piuttosto incontrollabili.

Il lusso corre veloce

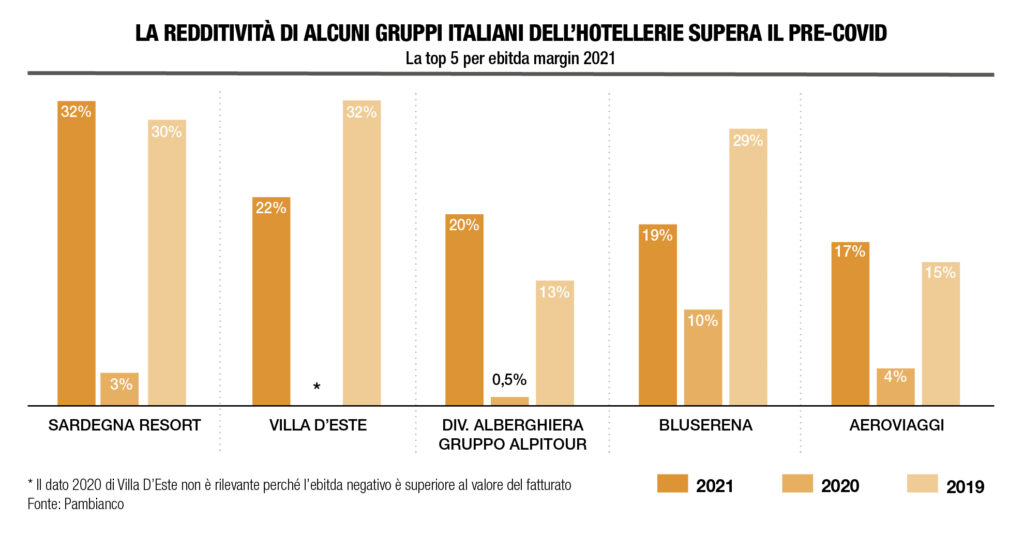

Lo studio è stato condotto in primo luogo prendendo in considerazione tutte le società italiane con un volume d’affari superiore ai 35 milioni di euro nel 2021, quindi raccogliendo i dati dell’ultimo triennio attraverso la Camera di Commercio e le aziende stesse. Il risultato finale vede Sardegna Resort sugli scudi con il 32%, Villa d’Este la segue con il 22%, quindi si prosegue con la divisione alberghiera di Alpitour con il 20%, Bluserena al 19%, e, a chiudere, Aeroviaggi con il 17 per cento. Entrando nel dettaglio, e arrivando a dare una lettura dimensionale del risultato, abbiamo Sardegna Resort che ha maturato la sua performance registrando, in termini assoluti, 23,4 milioni di euro di margine operativo lordo su 73,3 milioni di fatturato, Villa d’Este, 7,5 milioni a fronte di 34,5 milioni, Voihotels/Alpitour con 16,1 milioni su 80,6 milioni, Bluserena 12,8 milioni su 69 milioni fino ad arrivare a Aeroviaggi con 9,9 milioni su 58,9 milioni di ricavi. Come accennato, il comparto ricettivo tricolore ha viaggiato a doppia velocità e infatti va registrato il momento di sofferenza di realtà come Hotelturist che sui 56,3 milioni di fatturato è andata in negativo di 1,1 milioni, mentre Gruppo Una, con un volume a 64,2 milioni di euro ha registrato un margine operativo lordo in rosso per 14 milioni. In controtendenza ma con un dato single digit c’è Blu Hotels, che ha segnato 3,9 milioni su 44,5 milioni di euro di fatturato, per un ebitda margin al 9 per cento.

Tutta colpa della crisi?

Come noto, il contesto non è stato dei migliori, perché alle chiusure imposte dal lockdown, che tra l’altro ha colpito le regioni in maniera non uniforme, si sono aggiunti i primi effetti degli aumenti dei costi conseguenti la bulimia cinese sulle materie prime e il non indifferente impatto che ha avuto l’incidente della portacontainer Evergreen nel Canale di Suez. Ragioni non del tutto sufficienti per Oscar Sottocornola, CEO di ExWorksMilan: “Il livello non soddisfacente di ebitda in alcuni gruppi dipende da una gestione non efficiente della struttura dei costi e da un’offerta, in termini di ricavi, volta alla ricerca di volumi anziché alla marginalità”. Non solo, ha continuato il manager, ricordando che invece a livello internazionale un best player come Hilton è in grado di ottenere un margine operativo lordo al 22%: “La scarsa efficienza gestionale, non è frutto della crisi pandemica (già nel 2019 i valori erano insufficienti) ma di una serie di problematiche strutturali del sistema hospitality italiano che comprendono la scarsa formazione, un management non all’altezza e un’assenza di pianificazione strutturata che verta alla creazione di valore (marginalità) anziché alla ricerca di incremento dei volumi (ricavi)”.

Tre anni di up and down

Al netto delle criticità, strutturali e ambientali, il 2021 in linea di massima ha riportato, almeno per quanto riguarda la top five, a valori positivi e per quasi tutti in doppia cifra. Per una sorta di rimbalzo che, tra il 2019 e lo stesso 2021, ha premiato ancora una volta Sardegna Resort che è passata dal 30% al 32% passando per un 3% del 2020. Stesso discorso per Aeroviaggi, fresca della joint venture con Hotel Investment Partners (Blackstone), che dal 15% è salito al 17% con un intermezzo al 4%,mentre Alpitour con il suo attuale 20% ha risposto a un complicato 0,5% del 2020, ma soprattutto ha fatto meglio, merito al riposizionamento di molte strutture, di un 2019 al 13%. Chi invece non è ancora riuscito a recuperare il margine perduto sono Villa d’Este, che dal 32% è scesa al 22%, pur ripartendo dal rosso del 2020, e Bluserena, che a fine anno è stata acquisita dal fondo spagnolo di private equity Azora, che dal 29% è scesa al 19% ma, occorre sottolineare, come nel 2020 sia stata l’unica a segnare un ebitda margin al 10 per cento.

Un 2022 di prospettiva

Per quanto riguarda l’esercizio in corso, infine, vige un timido ottimismo. Timido perché, se è vero che gli hotel hanno ricominciato a far lavorare a pieno ritmo le proprie reception, è altrettanto vero che a far tremare i contabili sono gli effetti della guerra russo-ucraina. Perché da una parte è venuta meno una categoria di avventori alto-spendente, dall’altra si sono verificati aumenti sconsiderati dei costi energetici che, oltre a coinvolgere direttamente le strutture (riscaldamento, aria condizionata, cucina), influiscono sui bilanci con rincari che non risparmiano praticamente nessuna voce di spesa. È per questo che, quest’anno più che mai, il ragionare sull’annualità diventa un puro esercizio di stile.