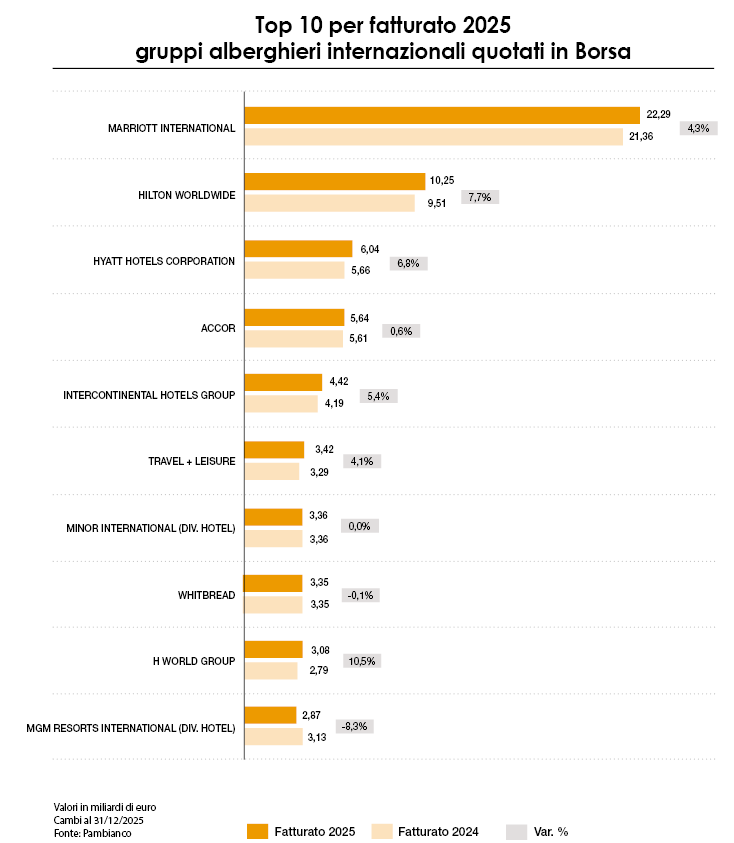

Un 2025 sostanzialmente positivo per i gruppi alberghieri mondiali ma con qualche contraccolpo in più rispetto agli anni precedenti, che sono stati invece caratterizzati da una crescita unanime di tutti i player. Il 2025 riflette un quadro meno omogeneo, come si evince dal ranking stilato da Pambianco sui fatturati dei grandi gruppi quotati in Borsa, i cui valori sono uniformati alla valuta euro. Come si vede nell’istogramma sotto, il podio conferma la sua traiettoria di ascesa: Marriott International, Hilton Worldwide e Hyatt Hotels Corporation mettono a segno un ‘più’ davanti al delta percentuale dei ricavi. Tre gruppi invece restano sostanzialmente stabili: il fatturato di Accor avanza dello 0,6% a 5,64 miliardi di euro, Minor International è flat a 3,36 miliardi e Whitbread indietreggia dello 0,1% a 3,35 miliardi. Cala invece in modo sostenuto la divisione Rooms di Mgm Resorts International, i cui ricavi accusano -8,3% e si fermano a 2,87 miliardi.

Le ragioni del calo di Mgm le ha spiegate lo stesso gruppo che ha sede a Las Vegas durante la conference call agli investitori, collegando il rallentamento del business dell’ospitalità soprattutto alla debolezza del mercato leisure proprio nella città statunitense. Las Vegas infatti è diventata molto costosa negli ultimi anni ed è quindi percepita meno conveniente rispetto ad altre località. Si tratta di una destinazione che vive soprattutto di turismo interno americano, e, quando il turista Usa rallenta, la città lo sente immediatamente a differenza di New York o Miami, per fare un esempio, che hanno una componente internazionale più forte.

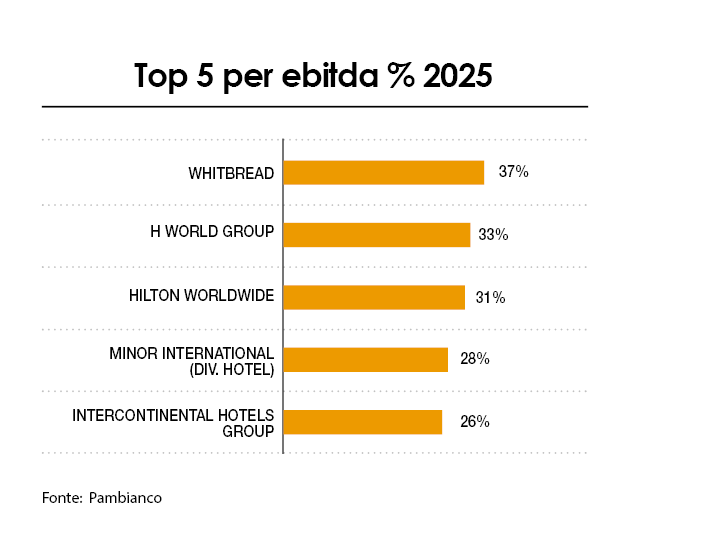

Passando invece al ranking per ebitda margin, si nota una crescita della redditività nel 2025 rispetto a quella registrata l’anno precedente. Whitbread è sempre il primo in classifica con una percentuale sul fatturato del 37% (nel 2024 era del 35%), seguito dal colosso cinese H World Group con il 33% (era 29%) e anche Intercontinental Hotels Group sviluppa una redditività del 26% rispetto al 24% dell’anno precedente.

Percentuali high level, come osserva Alessio Candi, M&A and advisory director di Pambianco: “Il 2025 è stato un altro anno di ottime performance per il settore alberghiero, sia a livello italiano che internazionale, dove continua il trend di crescita iniziato dopo il Covid. Per il 2026 ci aspettiamo un rallentamento che al momento prevediamo lieve, dovuto soprattutto alla situazione geopolitica internazionale che avrà certamente un impatto sui flussi turistici, non sappiamo ancora quanto marcato, dipenderà dall’evoluzione dei prossimi mesi”.

IN CALO GLI STATI UNITI

Tornando al ranking per fatturato 2025, i dati e le percentuali segnano indubbiamente un cambio di passo rispetto al 2024. Si parla cioè di una crescita più moderata, di un ciclo di espansione che ha raggiunto probabilmente la sua maturità e vive di un fisiologico percorso incrementale, legato a un trend favorevole nei viaggi, che sono ormai diventati esperienze irrinuciabili. Questa decelerazione dei ritmi di avanzamento si imbatte in alcune criticità legate a precise aree geografiche. La Cina ad esempio resta ‘un tema’ nel 2025, come già lo era stato nell’anno precedente. Il rallentamento dell’economia ha ridotto i viaggi interni, in particolare gli spostamenti business. Ma al Paese asiatico si aggiungono altre aree in difficoltà, fatto che spiega la crescita più moderata nel 2025 rispetto al 2024. Anche gli Usa l’anno scorso hanno infatti cominciato a mostrare segni di debolezza. Ad esempio, Ihg ha chiuso il 2025 con Revpar globale a +1,5%, ma con Greater China a -1,6% e Americhe quasi ferme a +0,3%, mentre l’area Emeaa è cresciuta del 4,6 per cento. Da questo si evince come la Cina continui a penalizzare lo sviluppo ma anche che il dato americano è più debole rispetto al passato. Anche Accor indica la Cina come freno nell’area Middle East, Africa & Asia-Pacific: nel quarto trimestre 2025 il Revpar dell’area cresce del 7,6%, ma il gruppo precisa che l’occupazione è leggermente in calo per effetto della Cina. Escludendo quest’ultima, il Revpar dell’area sarebbe salito del 10,4 per cento. Per Marriott, il punto debole nel 2025 non è tanto l’internazionale, che cresce del 5,1% sull’anno, quanto Stati Uniti e Canada, dove il Revpar aumenta solo dello 0,7% nell’intero esercizio e nel quarto trimestre scende dello 0,1 per cento. Lo stesso schema emerge da Hilton: il Revpar globale 2025 cresce appena dello 0,4%, ma nel quarto trimestre gli Stati Uniti risultano in calo dell’1,6%, mentre i mercati internazionali sostengono la performance. In particolare, Middle East & Africa salgono del 15,9 per cento.

EUROPA E ASIA (MENO CINA) SOSTENGONO LA CRESCITA

Di conseguenza, Europa e Asia-Pacifico (esclusa la Cina) hanno funzionato da aree di compensazione rispetto alla debolezza di Stati Uniti e Greater China. Non significa che siano cresciute tutte allo stesso ritmo, ma che nel 2025 hanno mostrato una maggiore tenuta della domanda, soprattutto grazie a un turismo internazionale, a viaggi leisure di fascia alta, al ritorno dei viaggi business e anche a un fitto calendario di eventi. In particolare per quanto riguarda l’Europa, la società di consulenza Hvs indica per il 2025 una crescita media del Revpar negli alberghi del Vecchio Continente intorno al 3%, quindi positiva ma in rallentamento rispetto al 2024. Le aree più dinamiche sono Sud Europa con Spagna, Grecia, Portogallo, ed Est Europa e Paesi nordici, mentre la Germania resta più debole. Anche Cbre, nella seconda parte del 2025, stimava per l’Europa una crescita annua del Revpar tra 2% e 5%, contro circa 7% nel 2024, confermando l’idea di una normalizzazione. Passando all’Asia, alcuni studi mostrano che in India la domanda alberghiera è sostenuta soprattutto dal turismo interno, e in particolare da viaggi d’affari, eventi, matrimoni e sviluppo della classe media urbana. Non a caso Marriott ha indicato l’India come il mercato più dinamico dell’Asia-Pacifico nel 2025, con 99 accordi firmati per circa 12mila camere. Viceversa, Giappone e Corea sono sostenuti molto dall’inbound internazionale e dai viaggi ‘regionali’.