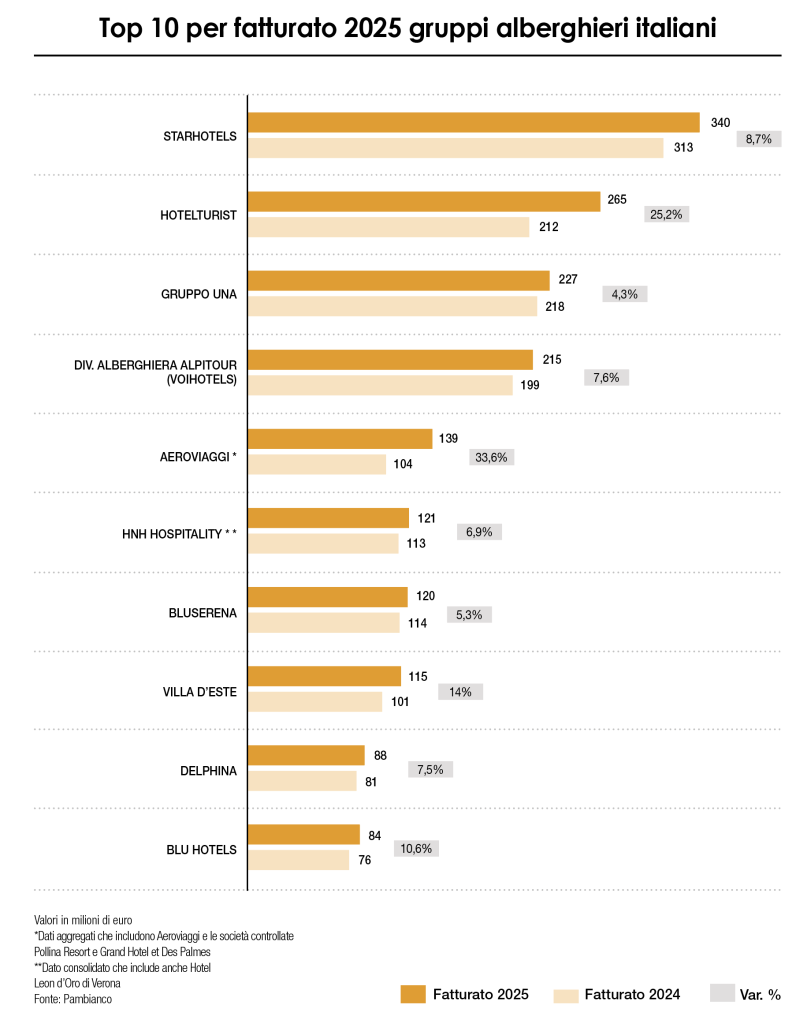

Il 2025 è stato un anno decisamente in accelerazione per i principali gruppi alberghieri italiani e con un tasso di crescita superiore a quello dell’anno precedente. Lo dimostra la top ten per fatturato 2025 elaborata da Pambianco sulla base dei valori A1 dei bilanci depositati in Camera di Commercio o raccolti direttamente dalle aziende. Quello che salta all’occhio, comparando questo ranking con quello dell’anno precedente, è che nel 2024 i player non avanzavano in modo omogeneo: c’era anche chi indietreggiava e chi cresceva tiepidamente. L’anno scorso, invece, si evidenzia una rapida ascesa per tutti i gruppi alberghieri in classifica. E grazie a queste ‘sgasate’, il podio è cambiato. Starhotels si conferma in pole position con 340 milioni di euro a +8,7% sull’anno precedente, quando avanzava ma con un tasso minore (+2,9%). Il secondo in classifica invece è Hotelturist (Th Group), che supera Gruppo Una con uno sprint del 25% a 265 milioni (l’anno precedente avanzava del 15%). Chiude quindi Gruppo Una a 227 milioni, in crescita del 4%, mentre era stabile (+0,4%) nel 2024.

Un altro player che ha messo il turbo è Aeroviaggi, che fa uno scatto fulmineo e passa dall’ottava alla quinta posizione. Il gruppo a cui fa capo il brand Mangia’s Hotels & Resorts ha messo a segno nel 2025 una crescita del 33,6% a 139 milioni, considerando i ricavi aggregati che includono Aeroviaggi e le società controllate Pollina Resort e Grand Hotel et Des Palmes, mentre il tasso di sviluppo era flat nel 2024. Il presidente e CEO del gruppo Marcello Mangia commenta così la crescita: “I risultati conseguiti nel 2025 confermano la solidità del percorso intrapreso dal gruppo e la capacità di generare valore attraverso una gestione efficiente delle attività operative, una costante attenzione alla qualità dell’offerta e una progressiva diversificazione del business. I risultati riflettono non solo le performance positive del comparto hospitality, ma anche il contributo delle diverse business unit del gruppo, attive nello sviluppo, nella riqualificazione e nel riposizionamento degli asset, nonché nelle attività di general contracting. L’incremento del valore della produzione e il significativo miglioramento dell’ebitda testimoniano l’efficacia di un modello integrato che combina competenze operative, sviluppo immobiliare e valorizzazione delle destinazioni. La robusta struttura patrimoniale e finanziaria rappresenta inoltre un elemento fondamentale per sostenere i nostri programmi di investimento e cogliere le opportunità di crescita future”.

Un altro sorpasso è quello di Hnh Hospitality, che supera Bluserena, mettendo a segno un fatturato di 121 milioni (+6,9%), nel cui perimetro si conta anche l’Hotel Leon d’Oro di Verona che da giugno 2025 è entrato a far parte del portfolio attraverso l’omonima controllata, fusa per incorporazione da novembre 2025. “La consistenza delle performance registrate – dichiara l’amministratore delegato Luca Boccato – conferma il valore strategico del nostro portafoglio e la capacità del gruppo di trasformare dimensione, diversificazione e qualità degli asset in risultati tangibili. Un posizionamento distintivo che costituisce la base per le prossime fasi di sviluppo”.

Insomma, un anno in cui i gruppi dell’ospitalità tricolore hanno saputo fronteggiare le avversità e attrarre turisti da tutto il mondo, come spiega Alessio Candi, M&A and advisory director di Pambianco: “Nel 2025 l’Italia si è confermata meta privilegiata per il turismo internazionale e ciò è dovuto a due fattori principali: il primo è la tendenza in atto tra i consumatori che privilegiano sempre di più l’esperienza (viaggi e ristoranti) all’acquisto dei prodotti. Il secondo motivo è che nel 2025 è continuato il trend di crescita degli arrivi internazionali in Italia (americani in primis). Credo che questa tendenza continuerà anche nel 2026, rafforzata magari da una maggiore presenza di turisti italiani, che, con la situazione geopolitica internazionale, preferiscono fare le vacanze in Italia piuttosto che all’estero”.

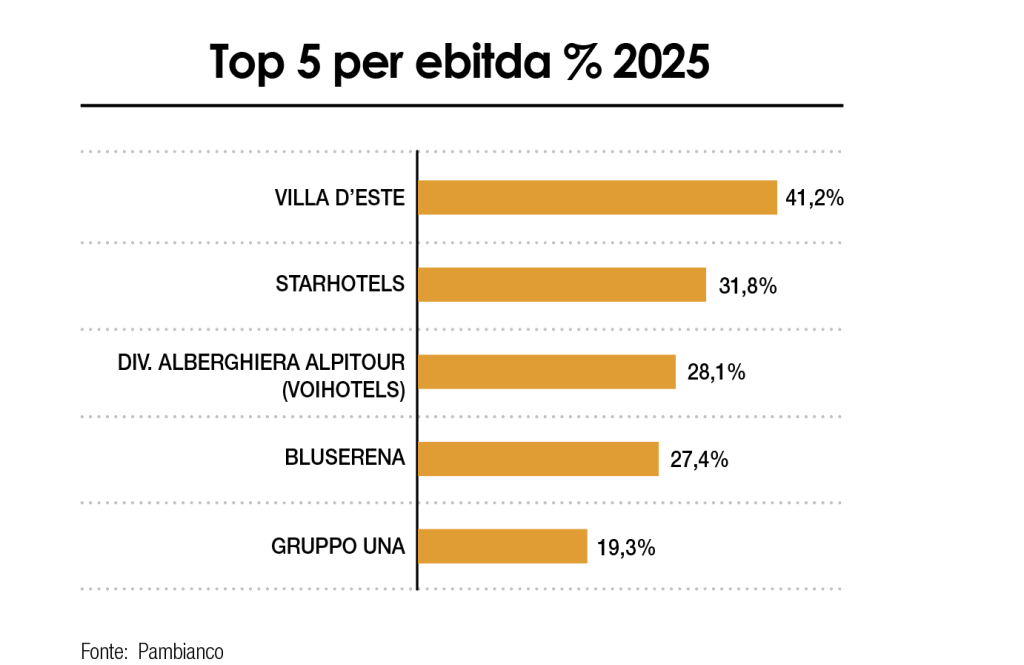

Passando invece alla classifica per redditività, si segnala la forte crescita della Divisione alberghiera Gruppo Alpitour (Voihotels), che nel 2025 registra un ebitda margin del 28,1%, qualificandosi in terza posizione contro la quinta che occupava l’anno precedente, quando la percentuale sul fatturato era pari al 16,2 per cento. In pole position invece si piazza ancora Villa d’Este, che ha realizzato l’anno scorso un ebitda record del 41,2 per cento.

ITALIA IN CONTROTENDENZA

Tornando al ranking per fatturato, e confrontando la classifica dei gruppi alberghieri italiani con quella dei big mondiali quotati in Borsa , si nota un’evidente disparità: mentre i player italiani spingono sull’acceleratore in modo univoco, i colossi internazionali non crescono allo stesso ritmo ed evidenziano un quadro meno omogeneo. I motivi per cui il tasso di sviluppo dell’ospitalità made in Italy è superiore a quello internazionale sono diversi e alla base c’è il fatto che l’Italia continua a beneficiare di una domanda turistica stabile e crescente, soprattutto nei segmenti leisure e luxury. Questo è un elemento importante perché, viceversa, alcune economie mondiali hanno mostrato segnali di rallentamento o incertezza, ad esempio Stati Uniti e Cina. Questi Paesi sono il primo e il secondo al mondo per giro d’affari del turismo, e, di conseguenza, la loro flessione pesa sui bilanci dell’hotellerie. Va anche sottolineato che diversi gruppi italiani hanno intensificato investimenti in ristrutturazioni, nuovi hotel e digitalizzazione, migliorando l’esperienza complessiva degli ospiti, soprattutto nei segmenti lusso e upper upscale. Questo contribuisce a incrementare le tariffe e a rafforzare la competitività, accelerando la crescita dei ricavi rispetto ai gruppi globali, che hanno invece portafogli più diversificati e quindi più esposti a mercati meno dinamici. Il posizionamento luxury infatti è un motivo dirimente nella crescita italiana: i principali gruppi tricolore sono concentrati sui segmenti 4 e 5 stelle, dove la spesa per cliente è più elevata e la domanda più stabile. Inoltre, la fascia alta e medio-alta tende a essere più resiliente alle oscillazioni macroeconomiche, come inflazione e tensioni geopolitiche, perché i clienti di queste categorie sono meno sensibili al prezzo.